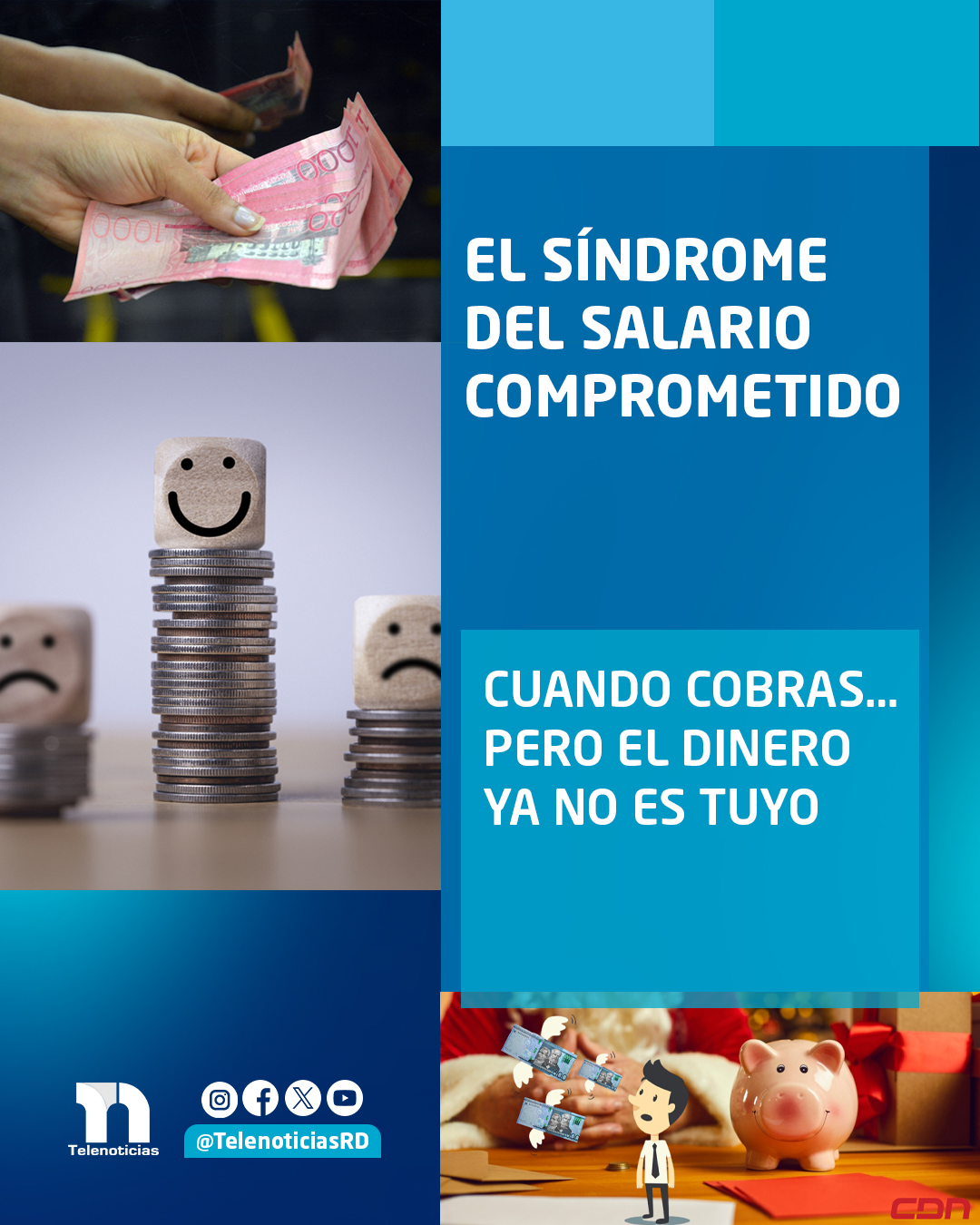

El “síndrome del salario comprometido”: cuando cobras… pero el dinero ya no es tuyo

Muchas personas experimentan la misma sensación cada vez que llega el día de pago: el dinero entra a la cuenta, pero casi inmediatamente desaparece. No porque se esté gastando de forma impulsiva, sino…

Muchas personas experimentan la misma sensación cada vez que llega el día de pago: el dinero entra a la cuenta, pero casi inmediatamente desaparece. No porque se esté gastando de forma impulsiva, sino porque ese dinero ya estaba comprometido antes de llegar. A este fenómeno se le puede llamar síndrome del salario comprometido.

Ocurre cuando la mayor parte del ingreso mensual ya está asignado a obligaciones fijas: alquiler o hipoteca, préstamos, tarjetas de crédito, colegios, seguros, transporte, servicios básicos y otros compromisos financieros.

En estos casos, el salario no se percibe como una herramienta para construir bienestar financiero, sino como un mecanismo para cubrir deudas y responsabilidades. Muchas personas sienten que trabajan únicamente para pagar cuentas.

Este problema es cada vez más común en la clase media. A medida que las personas mejoran su ingreso o su nivel de vida, también aumentan los compromisos financieros. Se adquiere un vehículo financiado, se asumen pagos a largo plazo, se utilizan tarjetas de crédito para completar el presupuesto o se accede a servicios que implican pagos mensuales. Poco a poco, el ingreso se vuelve rígido.

El problema no es necesariamente tener deudas o compromisos financieros. De hecho, muchos de ellos son necesarios y forman parte de la vida moderna. El riesgo aparece cuando estos compromisos consumen una proporción demasiado alta del ingreso mensual.